ซีอีโอคนใหม่ BAM โชว์วิสัยทัศน์พร้อมสร้าง BAM เป็น Business Recycling Machine ในการช่วยพลิกฟื้นลูกหนี้ให้สามารถเดินหน้าต่อไปได้อย่างยั่งยืน เร่งสร้างการเติบโตองค์กรอย่างแข็งแกร่งด้วย กลยุทธ์ 3P เพื่อสร้างความเชื่อมั่นแก่ผู้ถือหุ้นและนักลงทุน รวมทั้งการแสดงให้เห็นถึงบทบาทและความสำคัญของ BAM ในฐานะผู้นำธุรกิจ AMC ที่พร้อมเคียงข้างระบบเศรษฐกิจและสร้างการเติบโตให้กับสังคมไทย ทั้งรุกเป็นที่ปรึกษาทางการเงิน ช่วยแก้ไขหนี้อย่างยั่งยืนควบคู่ไปกับการสร้างวินัยทางการเงิน พร้อมบริหาร NPA ให้มีประสิทธิภาพ เพื่อเปลี่ยนการลงทุน เป็น Investment of Choice ท่ามกลางความท้าทายทางเศรษฐกิจและอสังหาฯที่ยังฟื้นตัวช้า กลุ่มที่อยู่อาศัยที่ราคาต่ำกว่า 3 ล้านบาท ไปต่อได้ยาก ยอด Reject สูง 40-50% เล็งแนวทางเลือกเพิ่มเติม ดึงพันธมิตรธุรกิจอสังหาฯรายเล็ก กลาง ใหญ่ เข้าร่วมคัดทรัพย์ไปบริหารจัดการ เพื่อก่อให้เกิดรายได้ คาดภายในพ.ค.68 นี้ จะมีเซ็น MOU ประมาณ 3-4 ราย

ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM เปิดเผยว่า หลังเข้ารับตำแหน่งดังกล่าวเมื่อวันที่ 16 เมษายน 2568 ที่ผ่านมา ซึ่งการเข้ารับตำแหน่ง CEO BAM ครั้งนี้ถือว่าเป็นความท้าทายการบริหารงานภายใต้สถานการณ์เศรษฐกิจที่ชะลอตัวและภาวะการแข่งขันสูง โดยมีเป้าหมายยกระดับให้ BAM เป็นมากกว่า AMC รวมทั้งยังคงบทบาทในการเป็นแก้มลิงแห่งชาติที่เข้าไปจัดการปัญหามวลหนี้เสียไม่ให้ไหลเข้าท่วมสู่ระบบสถาบันการเงิน ด้วยการบริหารจัดการและแก้ไขปัญหาสินทรัพย์ด้อยคุณภาพทั้ง NPL และ NPA อย่างมีประสิทธิภาพ เพื่อช่วยลดความเสี่ยงในช่วงเวลาที่เศรษฐกิจมีความผันผวน รวมทั้งยังสร้างโอกาสในการลงทุน โดยการนำทรัพย์สินเหล่านี้มาสร้างมูลค่าเพิ่มและผลตอบแทนที่คุ้มค่า ซึ่งเป็นการสะท้อนให้เห็นถึงบทบาทของ BAM ในฐานะผู้นำธุรกิจ AMC ที่พร้อมเคียงข้างระบบเศรษฐกิจและสร้างการเติบโตให้กับสังคมไทยได้อย่างยั่งยืน

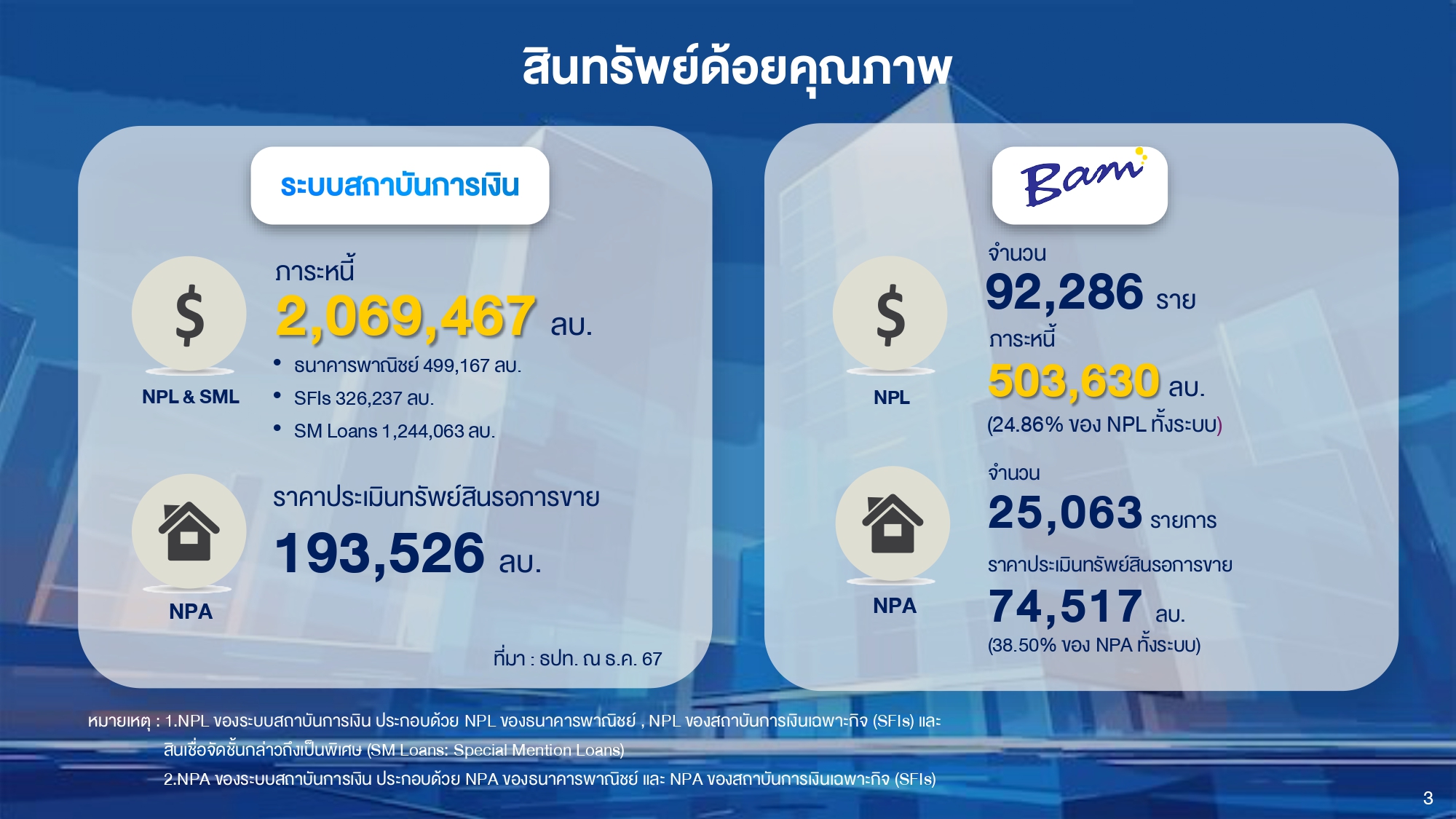

ทั้งนี้ภาพรวมหนี้ด้อยคุณภาพ (Non-Performing Loan : NPL)ในระบบสถาบันการเงิน (ธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ และสินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ) ณ สิ้นปี 2567 มีจำนวน 2,026,000 ล้านบาท และมีทรัพย์สินรอการขาย NPA (ธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ) จำนวน 193,526 ล้านบาท ขณะที่ BAM มี NPL ในความดูแล ณ สิ้นปี 2567 จำนวน 503,603 ล้านบาท หรือคิดเป็น 24.86% ของระบบสถาบันเงิน รวมทั้งมี NPA จำนวน 74,517 ล้านบาท หรือคิดเป็น 38.50% ของระบบสถาบันการเงิน ทั้งนี้ BAM มีเป้าหมายในการเป็น Business Recycling Machine เพื่อช่วยพลิกฟื้นลูกหนี้ให้สามารถเดินหน้าธุรกิจต่อไปได้ รวมถึงสร้างการเติบโตของ BAM ให้แข็งแกร่งด้วยแผนกลยุทธ์เชิงรุก “3P” ได้แก่ People, Partnerships, และ Platforms/Process เพื่อสร้างความเชื่อมั่นแก่ผู้ถือหุ้นและนักลงทุน

-People เป็นการสร้างคุณค่าให้กับ 3 ส่วนหลัก ประกอบด้วย ผู้ถือหุ้น ด้วยการยกระดับองค์กรให้ได้รับการยอมรับในระดับชาติ โดยตอกย้ำบทบาทการเป็นบริษัทบริหารสินทรัพย์ชั้นนำของประเทศ พร้อมทั้งสร้างความโปร่งใสและธรรมาภิบาลในการดำเนินธุรกิจ เพื่อเสริมสร้างความเชื่อมั่นให้กับนักลงทุนและผู้ถือหุ้นระยะยาว

-ลูกหนี้และลูกค้า BAM มุ่งมั่นให้โอกาสลูกหนี้ NPL ในการฟื้นฟูกิจการหรือสถานะทางการเงินของตน โดยปรับโครงสร้างหนี้และหาทางออกที่ดีที่สุดร่วมกัน ขณะที่ลูกค้า NPA จะได้รับการบริการที่รวดเร็วแบบมืออาชีพ เพื่อสร้างความพึงพอใจสูงสุดในการซื้อทรัพย์ BAM

-พนักงานและการพัฒนาองค์กร โดย BAM เชื่อมั่นว่าพนักงานคือทรัพยากรที่สำคัญที่สุดขององค์กร จึงเร่งสร้างศักยภาพสำหรับอนาคตและการเติบโตของพนักงานที่เหมาะสมพร้อมๆ กับระบบสวัสดิการที่ตอบโจทย์ (Flexi Benefits) สำหรับคนรุ่นใหม่ ในส่วน Partnerships BAM จะให้ความสำคัญกับการสร้างความร่วมมือกับพันธมิตรทางธุรกิจหลายภาคส่วน ไม่ว่าจะเป็นความร่วมมือกับผู้พัฒนาอสังหาริมทรัพย์ (Developers) ในการปรับปรุงและเพิ่มมูลค่าทรัพย์สินรอการขาย รวมทั้งสนับสนุนลูกหนี้ในภาคธุรกิจเชิงพาณิชย์ที่มีศักยภาพ โดยให้ความช่วยเหลือผ่านความร่วมมือจากพันธมิตรทางการเงินในการจัดหาสินเชื่อเสริมสภาพคล่องให้แก่ลูกหนี้กลุ่มนี้ เพื่อช่วยให้ธุรกิจสามารถเดินหน้าต่อไปได้อย่างยั่งยืน

และอีกหนึ่งหัวใจสำคัญของกลยุทธ์ 3P คือการพัฒนา Platforms/Process โดย BAM ได้เดินหน้าปรับเปลี่ยนองค์กรเข้าสู่ยุคดิจิทัลอย่างเต็มรูปแบบ (Digital Transformation) มุ่งเน้นการนำเทคโนโลยีมาช่วยเพิ่มประสิทธิภาพการทำงานและยกระดับการให้บริการลูกค้า โดยได้ลงทุนในการพัฒนาระบบ AI เพื่อรองรับการดำเนินธุรกิจและปริมาณข้อมูลที่เพิ่มขึ้นในการบริหารจัดการข้อมูลลูกหนี้ให้มีประสิทธิภาพมากยิ่งขึ้น ซึ่งจะช่วยให้สามารถติดตามสถานะของลูกหนี้แต่ละรายได้อย่างใกล้ชิด วิเคราะห์ข้อมูลเชิงลึก และนำเสนอทางเลือกหรือวิธีการปรับปรุงโครงสร้างหนี้ที่เหมาะสมกับความสามารถในการชำระของลูกหนี้แต่ละรายได้เป็นอย่างดี นอกจากนั้น BAM ยังได้เสริมประสิทธิภาพการทำงานในองค์กรเพื่อลดขั้นตอนด้วยกระบวนการ Streamline Process อีกด้วย

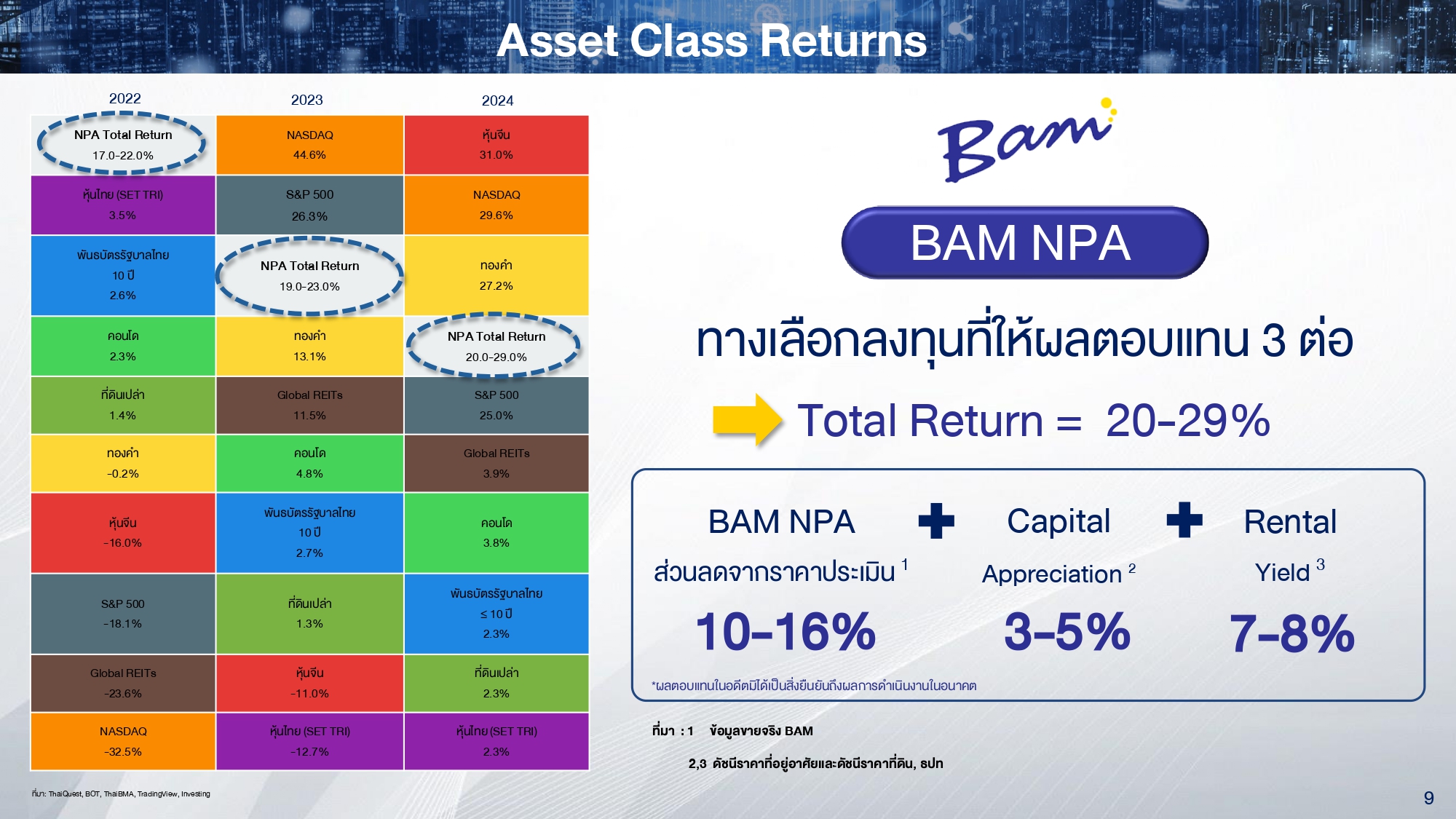

ในขณะเดียวกัน BAM พร้อมเป็นที่ปรึกษาทางการเงิน (Financial Advisor) เพื่อช่วยแก้ไขหนี้อย่างยั่งยืนควบคู่ไปกับการสร้างวินัยทางการเงิน พร้อมทั้ง BAM ยังบริหารจัดการทรัพย์สินรอการขาย (NPA) ให้มีประสิทธิภาพ เพื่อให้การลงทุนใน NPA ของ BAM เป็น Investment of Choice เป็นโอกาสทองของการลงทุนในอสังหาริมทรัพย์มือสอง ถึงแม้ว่าตลาดอสังหาริมทรัพย์จะมีปัจจัยที่ท้าทายด้วยเศรษฐกิจที่ฟื้นตัวช้า พร้อมกับหนี้ครัวเรือนที่อยู่ในระดับสูง แต่ BAM ก็ยังสามารถนำทรัพย์สินเหล่านี้มาสร้างมูลค่าเพิ่ม นำเสนอลูกค้าตามกลุ่มเป้าหมาย (Target Segment) ด้วยช่องทางและแพลตฟอร์มต่างๆ ที่หลากหลาย โดย BAM พร้อมมอบทางเลือกเพื่อรองรับความต้องการของทุกกลุ่มลูกค้าและทุกวัตถุประสงค์การใช้งานทำให้ทรัพย์ของ BAM เป็น Property For All

ดร.รักษ์ กล่าวเพิ่มเติมว่า ขณะนี้ BAM มีแนวทางที่จะส่งเสริม และบริหารทรัพย์สินรอการขาย (NPA) ซึ่งมีอยู่หลายหมื่นรายการให้เกิดมูลค่าสูงสุด ขณะที่งบประมาณในการปรับปรุงซ่อมแซมทรัพย์ให้มีคุณภาพพร้อมอยู่ มีเพียง 200 ล้านบาทเท่านั้น ซึ่งไม่เพียงพอ ดังนั้นเพื่อให้เกิดประสิทธิภาพสูงสุด ทาง BAM จึงมีแนวทางในการดึงพันธมิตรที่เป็นผู้ประกอบการในธุรกิจอสังหาฯทั้งรายเล็ก กลาง และใหญ่ เข้าร่วมในการคัดทรัพย์ไปบริหารจัดการ เพื่อก่อให้เกิดรายได้ โดยคาดว่าภายในเดือนพฤษภาคม 2568 นี้ จะมีการบันทึกข้อตกลงความร่วมมือ (MOU) ประมาณ 3-4 ราย ซึ่งมีทั้งผู้ประกอบการรายเล็ก กลาง และใหญ่ ซึ่งขณะนี้อยู่ในระหว่างการเจรจา

“การอยากขายทรัพย์ออกไปนั้น น่าจะเป็นแนวทางที่เหมาะสม เพื่อไม่เป็นภาระหรืออาจจะเป็นในรูปแบบของการร่วมเป็นพันธมิตรกับผู้ประกอบการอสังหาฯ ก็เป็นอีกหนึ่งทางเลือก แต่ทั้งนี้ขึ้นอยู่กับความพร้อมของพันธมิตรด้วยว่า ต้องการซื้อทรัพย์ไปบริหารเอง หรือร่วมทุน และแบ่งปันผลตอบแทนร่วมกัน”ดร.รักษ์ กล่าว

ทั้งนี้จากการประเมินของผู้สื่อข่าวคาดการณ์ว่าผู้ประกอบการรายใหญ่นั้น มีความเป็นไปได้ที่จะเป็น บริษัท เสนาดีเวลลอปเม้นท์ จำกัด (มหาชน) หรือ SENA ซึ่งที่ผ่านมา ผศ.ดร.เกษรา ธัญลักษณ์ภาคย์ กรรมการผู้จัดการ SENA นั้น มีการดำเนินการเพื่อช่วยเหลือผู้ที่มีความต้องการที่อยู่อาศัย ด้วยการเปิดตัวผลิตภัณฑ์ในรูปแบบของ “LivNex เช่าออมบ้าน” (Pay like rent, Own like savings) ฉีกทุกกฎการอยู่อาศัย ด้วยนวัตกรรมทางการเงินที่ครบวงจร เป็นเจ้าของบ้านแบบใหม่ ไม่ต้องชำระเงินดาวน์ ไม่ต้องรออนุมัติสินเชื่อจากธนาคาร ก็สามารถเลือกโครงการ SENA ที่ต้องการได้

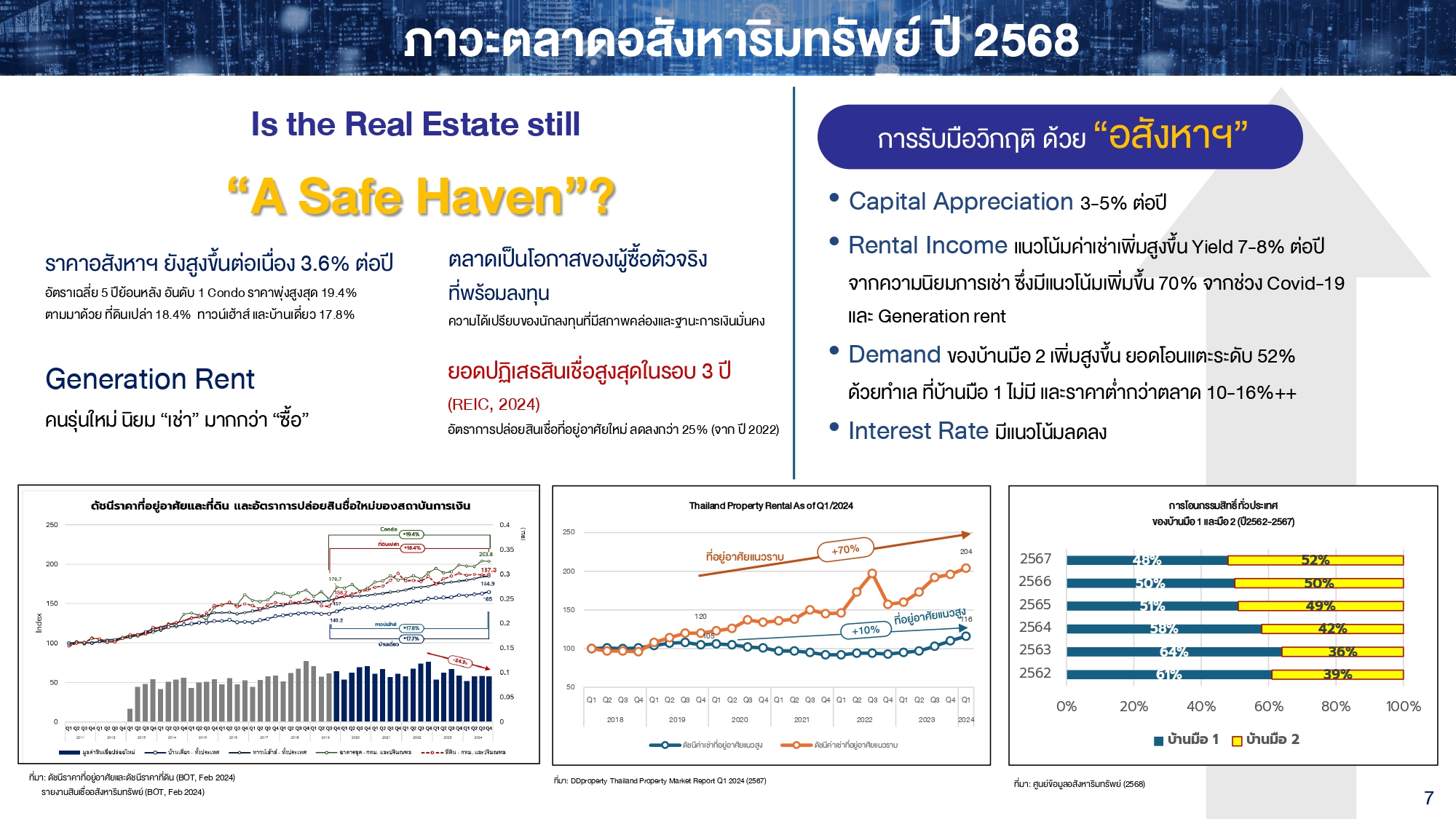

สำหรับภาพรวมตลาดอสังหาริมทรัพย์ ปี 2568 มองว่ามีแนวโน้มฟื้นตัวเล็กน้อย โดยเฉพาะบ้านเดี่ยวระดับกลาง-บน และตลาดให้เช่าที่อยู่อาศัย โดยมีปัจจัยสนับสนุนมาจาก มาตรการช่วยเหลือจากภาครัฐ อาทิ การผ่อนปรนของธนาคารแห่งประเทศไทย(ธปท.) ในมุมของมาตรการกำกับสินเชื่อเพื่อที่อยู่อาศัย (Loan to Value : LTV),การลดค่าโอน-จดจำนอง ค่าธรรมเนียมการโอน เหลือ 0.01% ,การปรับลดดอกเบี้ยนโยบาย และมาตรการกระตุ้นเศรษฐกิจภาครัฐ 2.6 แสนล้านบาท

ขณะเดียวกันก็ยังมีปัจจัยท้าทาย ในเรื่องเศรษฐกิจที่ยังฟื้นตัวช้า,หนี้ครัวเรือนที่อยู่ในระดับสูง และเหตุการณ์แผ่นดินไหวที่ส่งผลต่อความเชื่อมั่นของผู้บริโภค-นักลงทุน ปัจจุบันจะเห็นได้ว่าอัตราการถูกปฏิเสธสินเชื่อจากสถาบันการเงินมีเพิ่มมากขึ้นอย่างมีนัยสำคัญ จากเดิมที่คิดว่า 1 ใน 3 ในวันนี้อาจจะเป็นครึ่งต่อครึ่ง แต่ทั้งหมดทั้งมวล ต้องมาดูต่อว่าอะไรที่ไปต่อได้ อะไรที่ไปต่อไม่ได้

“ที่ผมพูดคำว่า K shape มันมีหาง K กับหัว K ประเด็นก็คือ กลุ่มที่อยู่อาศัยที่ราคาต่ำกว่า 3 ล้านบาท จะไปต่อได้ยากมาก ส่วนใหญ่กลุ่มที่ราคาต่ำกว่า 3 ล้านบาท ก็คือคอนโดฯรวงผึ้ง ห้องชุดที่มีขนาดไม่เกิน 35 ตารางเมตร ก็คือห้องสตูดิโอ นั่นเอง ซึ่งส่วนใหญ่จะเผชิญกับอัตราการถูกปฏิเสธสินเชื่อจากสถาบันการเงินสูงถึง 40-50% เป็นที่มาว่ากลุ่มนี้ไปต่อยาก ส่วนกลุ่มที่ไปต่อง่าย รวมถึงบ้านเดี่ยวและกลุ่มที่ราคาที่จะไปต่อได้คือราคาที่เกิน 5 ล้านบาทขึ้นไป โดย High Net Worth หรือ กลุ่มที่มีเงินฝากหรือทรัพย์เกิน 50 ล้านบาทในประเทศไทย มีประมาณ 30,000 คน เพราะฉะนั้นตัวเลขนี้ผมคุยกับพี่ๆที่เป็นผู้จัดการใหญ่หลายแบงก์ ไม่มีคำว่าสะทกสะท้าน หมายความว่าเงินเย็น แต่วันนี้ผมจะชวนเข้าไปให้ดูลึกๆ ว่าข้างในเขามีเงินแต่เขาลงทุนไม่ได้ เพราะว่าทางเลือกในการลงทุนค่อนข้างจำกัดมาก” ดร.รักษ์ กล่าว

ทั้งนี้จะพบว่ากลุ่มบ้านระดับราคามากกว่า 5 ล้านบาท จะมีความต้องการในทำเลที่มีการพัฒนาโครงสร้างพื้นฐานและระบบขนส่งสาธารณะ ขณะที่คอนโดมิเนียม Low Rise ปัจจุบันนี้จะเห็น Low Rise ที่เป็น Project พรีเมียมเกิดขึ้นในกรุงเทพฯชั้นในทั้ง CBD1 และ CBD2 ได้รับความสนใจเพิ่มมากขึ้น เนื่องจากผู้บริโภคมองหาทางเลือกที่ปลอดภัยกว่า แต่ก็มีบางพื้นที่ที่ได้รับผลกระทบมากกว่า และตลาดเช่า มีแนวโน้มเติบโตขึ้นจากกลุ่ม Generation Rent (Gen Y และ Z) ที่นิยมเช่ามากกว่าซื้อ

“วันนี้ลูกหลานเรา ถ้าเกิดบอกว่า เราอยากที่จะให้เขาตั้งตัวได้ แต่งงานแล้ว ควรจะมีทรัพย์เป็นของตัวเอง แต่วันนี้ยังอยู่กับพ่อแม่ แต่วันข้างหน้าควรจะมีบ้านหรือคอนโดฯเป็นของตัวเอง คำตอบที่คุณได้จากเด็ก Generation นี้คืออะไร เราอยู่ใน Generation Rent เขาบอกว่า ถ้าแม่ให้เงินหนูล้านนึง หนูจะเอาไปเปิดร้านก๋วยเตี๋ยวดีกว่า 1 ล้านบาทไปดาวน์คอนโดฯ 3 ล้านบาท หรือ 1 ล้านบาทไปดาวน์คอนโดฯ 4 ล้านบาท เขาบอกว่าทำไมแทนที่เงิน 1 ล้านบาท สามารถที่จะสร้างรายได้ได้เดือนละประมาณ 25,000 บาท กลายเป็นว่า 1 ล้านบาท เอาไปดาวน์ แล้วทุก ๆ เดือนที่เขามีเงินเดือนอยู่ 35,000 บาท หรือ 12,000-15,000 บาท ต้องเอาไปผ่อนจ่ายคอนโดฯไปอีก 20-30 ปี วันนี้ถามลูกเราดีๆก่อนนะครับ ว่าอยากได้เงินไปดาวน์คอนโดฯหรือเปล่า เขาจะตอบพวกเราเกิน 70% ว่า ‘ไม่‘ นั่นคือที่มาของคำว่า Generation Rent ซึ่งส่วนใหญ่จะเป็น Gen Y และ Gen Z”ดร.รักษ์ กล่าว

ด้านตลาดอาคารสำนักงานในปัจจุบัน ได้เกิดปรากฏการณ์ ทั้งย่านถนนเพชรบุรี และ ถนนพระรามสี่ จะเห็นอาคารที่สูงไม่กี่ชั้นค่อนข้างร้าง นอกนั้นมีอาคารสูงมากพอสมควร แปลว่าทางเลือกในการสร้างอาคารให้เช่า ไม่ได้เป็นคำตอบของโลกยุคนี้อีกต่อไป

ขณะที่ราคาประเมินที่ดินกรมธนารักษ์รอบปี 2566 - 2569 พบว่าปรับขึ้นเฉลี่ย 8% โดยกรุงเทพฯ และปริมณฑล ปรับขึ้นเฉลี่ย 3% ซึ่งทำเลรอบนอกเมืองและแนวโครงสร้างพื้นฐานใหญ่เป็นดาวรุ่ง ขณะที่จ.ภูเก็ต ปรับเพิ่มขึ้นประมาณ 15% เนื่องจากการขยายตัวของเมือง และความต้องการจากชาวต่างชาติ

“วันนี้เรากำลังพูดถึงกลุ่มที่เราเรียกว่า No mad No mad คือกลุ่มที่ทำงานที่ไหนก็ได้ เป็นเจ้าของธุรกิจอยู่ที่ไหนก็ได้ นั่งอยู่ล็อบบี้โรงแรมก็สามารถที่จะมี Volume ของธุรกิจเป็นหลายสิบล้านบาทได้ ท้ายที่สุดคือราคาที่ดิน ต่อให้ซบเซาอย่างไร ราคาที่ดิน Appreciation ของตัวที่ดินปรับเพิ่มขึ้น 3-5% ยังไม่รวมของกรมธนารักษ์ที่เพิ่งปรับเพิ่มขึ้น 8%”ดร.รักษ์ กล่าว

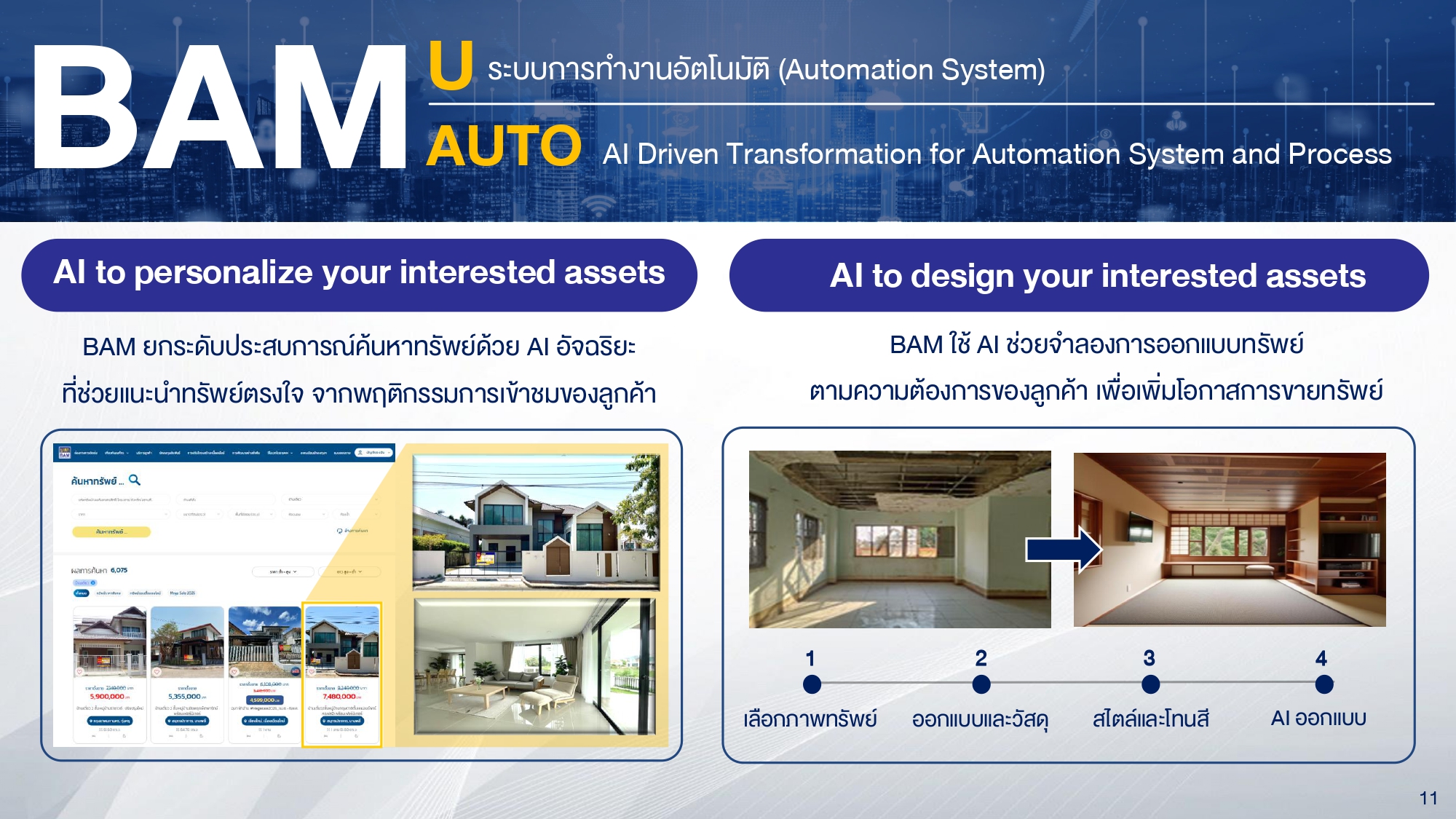

ดร.รักษ์ กล่าวเพิ่มเติมว่า พร้อมกันนี้ยังเพิ่มประสิทธิภาพการทำงานด้วย BAM Digital พัฒนาโครงสร้าง IT ด้วยระบบ AI และพัฒนา BAM Choice Application ที่จะช่วยอำนวยความสะดวกให้กับลูกหนี้ซึ่งสามารถชำระเงิน ตรวจสอบภาระหนี้คงเหลือ การติดต่อกับเจ้าหน้าที่ การขอเอกสารสำคัญ ในขณะที่เมนู BAM Select จะช่วยลูกค้าค้นหาทรัพย์ได้ง่ายและสะดวกยิ่งขึ้น โดยค้นหา และเปรียบเทียบตามช่วงราคา/พื้นที่ ซึ่งผู้ใช้งานสามารถทำธุรกรรมต่างๆ ด้วยตนเองผ่านสมาร์ตโฟนได้อย่างสะดวกสบาย ถือได้ว่าเป็นการตอบโจทย์ความต้องการของลูกหนี้และลูกค้าทุกกลุ่มผ่านช่องทางดิจิทัล รวมถึง BAM Auto ซึ่งเป็นระบบ Automation ที่จะมาช่วยลดการทำงานที่ซ้ำซ้อนและลดการทำงานแบบ Manual เพื่อนำไปสู่การใช้ AI ที่ช่วยจำลองการออกแบบทรัพย์ตวามความต้องการของลูกค้า เพื่อเพิ่มโอกาสในการขายทรัพย์ รวมทั้งยกระดับประสบการณ์ค้นหาทรัพย์ด้วย AI อัจฉริยะที่จะช่วยแนะนำทรัพย์ให้ตรงใจจากพฤติกรรมการเข้าชมของลูกค้าอีกด้วย